帰国準備 2025年編 #02: リタイア資金源 – 401K

ソーシャルセキュリティを確認した次は401k。

401k始めたばかりの当時は若く(でも30超えてたが、、)おカネに無頓着だった私、なーんにも考えずに「6%以上掛けておけばカンパニーマッチとやらで会社も6%足してくれるって?59歳半まで手を付けられないっていっても、なにか困窮することあったら借り入れも出来るなんていいじゃん~~!」っていうことしか知らなかった。

20年継続した成果は

22年以上掛けてきたわけで、記憶は曖昧だけど平均して15%は掛けてきたんじゃないかな?加えて雇用主からの6%マッチ。コロナ禍が勃発した数年は通勤の交通費を遣うことなくなり、ジム通いも某和風お稽古事も頓挫、通勤帰りに寄り道して散財することもなくなったことで401kの掛け金を最大まで上げた。手取りはゴッソリ減ったけど遣うことがないので問題なし。おまけに政府からコロナ給付金1000ドル振り込まれたりした時期だったし(それも3回も)。コロナ禍が終息しても通勤はハイブリッド出勤だしで、いまもなんとか頑張って掛け金は上限3万1千ドルを目標にしてる。とはいえ、稼ぎが良いわけでないんで達成できた年はない。頑張ったつもりの2024年でも3万ドルにちょっと届かなかった。金欠になった月は減らしてるし。

それでも2001年からいい感じに増えてます。10年前からアカウントページのスクショをコレクションしてあるのでちょっとだけ公開します。安月給ぶりがバレてしまうんでカンパニーマッチ額6%はさすがにカット。

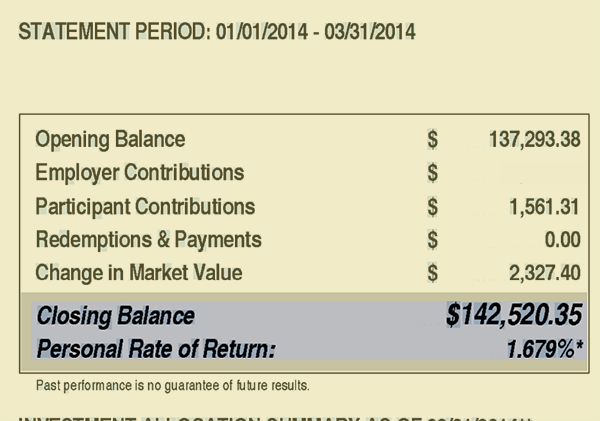

スクショ1:2014年は15万ドルも達してなかった。

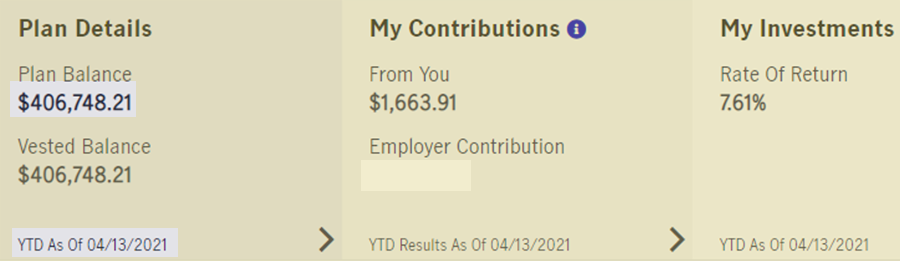

スクショ2:2021年4月にやっと40万ドル越え。

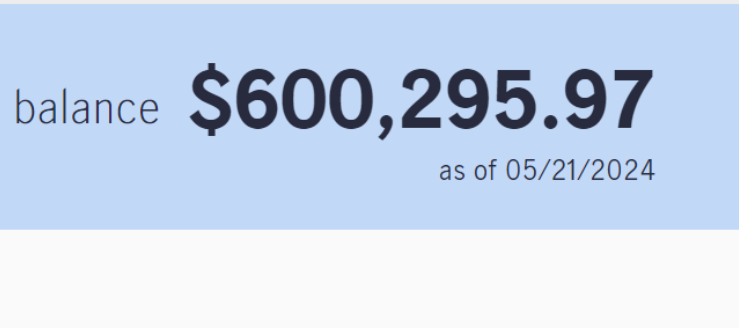

50万ドル代だった時期はぜんぜんチェックしてなかったらしくスクショ記録がない。2024年春頃に60万ドルに届いてる。

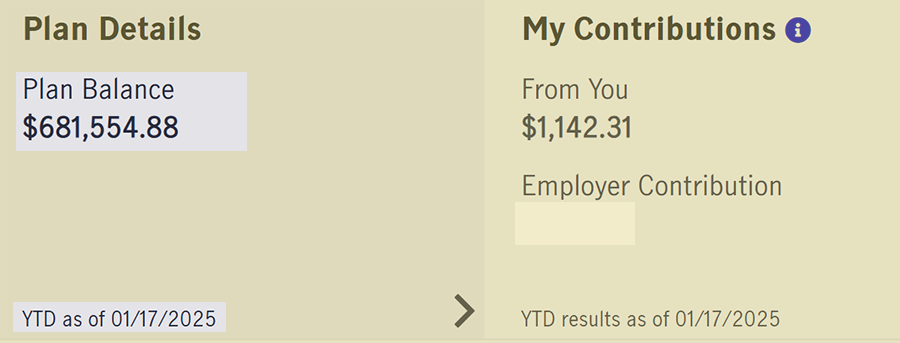

スクショ3:2025年現在。

いまのところ、67万~69万の間を振れてる。今年後半には70万ドルに届きそうかも。幸いレイオフに遭わなかったし、2軒目の家を購入したり大病もしてない。更に子育てしてないのも要因。

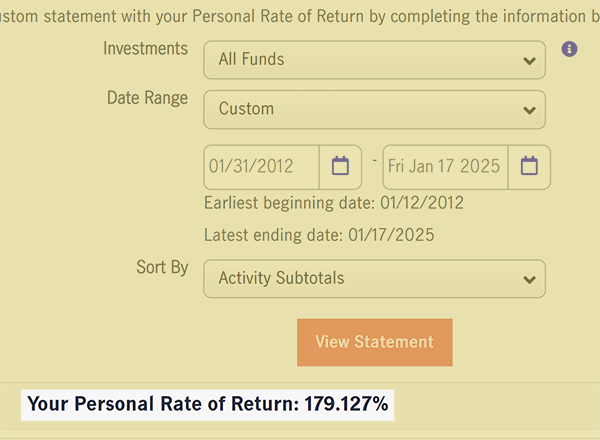

ラストのスクショは2012年から2025年の間のリターン。179%って、どういう計算式なのか知らんが。

もっと深い考察が出来るんだろうけど、株式に関して無学の私には『アメリカ経済の強さ』と『複利』の威力を感じるのみ。しかし、年3万1千ドルを掛けようとすると、毎月2500ドルを掛けても足らないんで、普段の生活は悲しいくらい切り詰めてる。夕飯のオカズに切り身の魚一切れを並べるのは週に一回もなく、月に2,3回程度。凄い贅沢な日となる。(料理苦手で食費の遣り繰りが下手ということもある。)401k以外で全く貯金出来てないので、なにか緊急の出費(例えば賃貸に出してる家の修理とか猫の医療費とか)があると借金するしかない、と覚悟してる。

ソーシャルセキュリティのおおよその支給予定額と401kの残高状況、だいたい把握した。次は、それで果たして十分なのか?ってこと。

4%ルール

庶民向けパーソナルファイナンスの有名どころのブログや本を読むと出てくるのが4%ルール。私の理解では円で例えると、『リタイア時に一億円の金融資産持ってる場合、50%を債権、50%を株式投資に充ててるとして、そこから初年度に4%の400万円(手数料&税金込み)、翌年はインフレ加算(2~2.5%)加えて引き落とす。これを繰り返し毎年引き落とし続ける場合、30年は持続可能。』ということらしい。1994年にエコノミストが提唱して広まったセオリーだそう。

日本に永久帰国し米国永住権放棄した後で、最初の一年目に401kから4万ドル引き落として生活するとして、ドル=130円で計算して年520万円。(手数料や為替手数料で目減りするのも考慮要。)月43万円。ここから介護保険、諸々の税金、国民健康保険などでおおよそ30%は引かれるとして(30%は何にも根拠ない。もっとかかるかも?)手元に残るのは推定30万円。もしドル110円まで円高になれば手元に残るは推定25万円。これでソーシャルセキュリティ年金受け取る前の66歳までの生活を遣り繰りできるかどうか?

日本でなにかしら働いたほうがよさそうです。

66歳でソーシャルセキュリティ年金を受け取りはじめたら、月3000ドルが加わるから、かなり楽になりそう。

次のリタイア資金の検証はRoth IRA。